劉細鳳

安科瑞電氣股份有限公司 上海嘉定 201801

摘 要:介紹了我泛在電力物聯(lián)網產業(yè)現(xiàn)狀與市場趨勢。

關鍵詞:泛在電力物聯(lián)網;堅強智能電網�����;感知層��;網絡層��;應用層

0 引言

過去10年中��,家電網不斷完善堅強智能電網的建設����,以特高壓為骨干網架、各級電網協(xié)調發(fā)展的實施架構����,成功解決了我電產和耗能地域分布不均的局面。在此發(fā)展基礎上���,我建設“三型兩網�����、世界yi流”的能源互聯(lián)網戰(zhàn)略路徑已逐步清晰。

家電網公司在2019年3月工作會議上正式提出泛在電力物聯(lián)網,目標是將接棒堅強智能電網���,充分應用“大數(shù)據��、云計算�、物聯(lián)網��、移動互聯(lián)網�、人工智能、邊緣計算”等現(xiàn)代信息技術�����,打造狀態(tài)感知���、信息高效處理���、應用便捷靈活的需求側智能電網,貫徹家電網構建具備“能源流��、業(yè)務流��、數(shù)據流”三流合的世界yi流能源互聯(lián)網戰(zhàn)略部署�����。

所謂“三型”,是指家電網公司全力打造具備“樞紐型�、平臺型、共享型”的三重屬性企業(yè)���。所謂“兩網”��,是指家電網公司應建設運營好“堅強智能電網”和“泛在電力物聯(lián)網”����?���?傮w來說,“三型兩網”是以個有機整體的概念提出��。“兩網建設”是手段��,是打造世界yi流能源互聯(lián)網企業(yè)的重要物質基礎�����。“三型”是目標��,是家電網公司旨在通過建設運營好“兩網”,zui終實現(xiàn)向三型屬性企業(yè)轉型��。

1 泛在電力物聯(lián)網產業(yè)演進與現(xiàn)狀

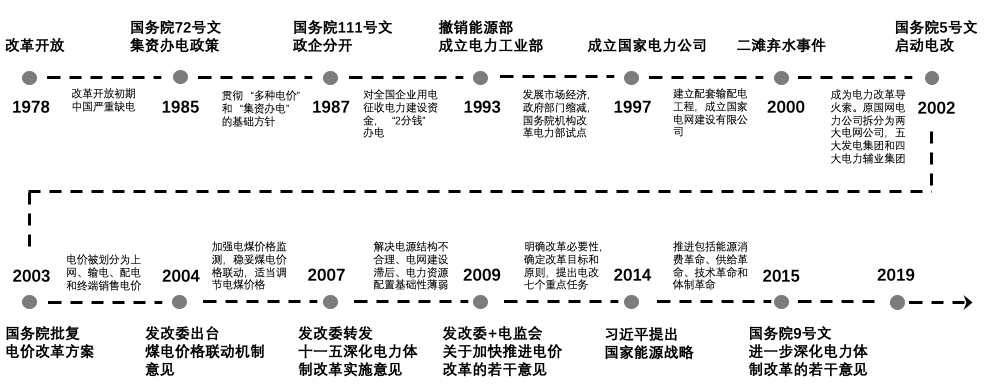

從改革開放至今��,我電力發(fā)展可分為3個關鍵階段���。

如圖1,第1階段是從改革開放初期到2000年����。當時我電力體制僵化,沒有過多的企業(yè)愿意參與到辦電工作中����,缺電現(xiàn)象十分嚴重。對此�����,在1987年��,wu院發(fā)布111號文��,對全所有用電企業(yè)征收電力建設資金���,以每度電2分錢標準收取�����,集中交給財政部���。這筆資金為當時的三峽水電站����、二灘水電站建設做出了實際貢獻�。改革開放以來,我用了近20年的時間��,逐步解決了電源側電力供給不足的問題��。

第2階段是2000—2009年���。在“市場煤” 和“計劃電”時代���,家開始意識到我的電源結構不合理,煤電比例過高��,新能源占比很少����;同時廠網結構不合理�,我大力發(fā)展發(fā)電廠�����,而實際電網的建設嚴重滯后���,直接造成我輸變電成本高、調峰能力差�����。對此���,wu院于2002年下發(fā)5號�,文正式啟動第1輪電改����,對上述問題進行政策引導,把發(fā)展的關注點逐漸放到電網的建設中�����。

第3階段是2009—2019年。經過第1輪電改10年的梳理�,我電力建設重心開始從電源側向電網側轉移,電網側投資規(guī)模*超過了電源側投資規(guī)模���。在此期間���,網公司發(fā)展建設以特高壓電網為骨干網架、各級電網協(xié)調發(fā)展的堅強智能電網����。以特高壓為骨干網架的戰(zhàn)略能夠促進我大煤電、大水電��、大核電以及可再生新能源發(fā)電的集約化開發(fā)利用以及遠距離輸送轉移���。與此同時��,堅強智能電網的建設開始初步實現(xiàn)電力系統(tǒng)數(shù)據化�����,使電源側和電網側開始具備初步的物理互聯(lián)��、信息互聯(lián)與商業(yè)互聯(lián)��。

感知層是泛在電力物聯(lián)網物理形態(tài)上的底層形成基礎�,主要利用終端設備的傳感技術和智能化芯片技術,實現(xiàn)對電力數(shù)據的采集�����、感知與監(jiān)測���。

網絡層方面,傳統(tǒng)電力系統(tǒng)供給側考慮到聯(lián)網數(shù)據性��,大量使用有線光纖���、工業(yè)以太網等有線接入方式將設備聯(lián)網����。這種高網絡性限制了信息傳輸?shù)膹V度以及延展性��,對發(fā)展用戶側對泛在連接不具備可操作性�����。所以在泛在電力物聯(lián)網時代,電力無線專網因其較高的性及較低的連接成本����,成為泛在電力物聯(lián)網“zui后1公里”接入的shou選方案,解決例如電表和井蓋的大規(guī)模連接��。

平臺層在泛在電力物聯(lián)網建設中處于核心地位�。建設內容主要包括體化“網云”平臺、物聯(lián)管理�、全業(yè)務統(tǒng)數(shù)據,以及圍繞3個進行“三站合”的企業(yè)數(shù)據中臺�。

應用層的建設分為對內業(yè)務和對外業(yè)務。對內服務就是服務于網自身����,通過搭設各種平臺來實現(xiàn)提升企業(yè)的運行管理效率。應用層對外業(yè)務主要是打造綜合能源服務平臺�����,把家電網公司���、電力用戶和各能源應用供應商整合到起進行需求對接�,同時不斷培育新興能源業(yè)務����,構建能源互聯(lián)網生態(tài)圈����。

此外����,還有兩個細節(jié)值得關注。①感知層周邊的邊緣層�����。隨著泛在電力物聯(lián)網底層設備數(shù)量的不斷增加����,海量的數(shù)據信息往返于端側和云服務器之間��,這會大大降低數(shù)據傳輸效率�,加劇云服務器的運行負擔。因此�,邊緣層成為泛在電力物聯(lián)網靠近感知層*的組成部分。②防護設計將貫穿泛在電力物聯(lián)網全場景建設����,此項工作由網公司互聯(lián)網部牽頭,為電網運行保駕護航。

3 泛在電力物聯(lián)網市場規(guī)模和趨勢分析

3.1 感知層

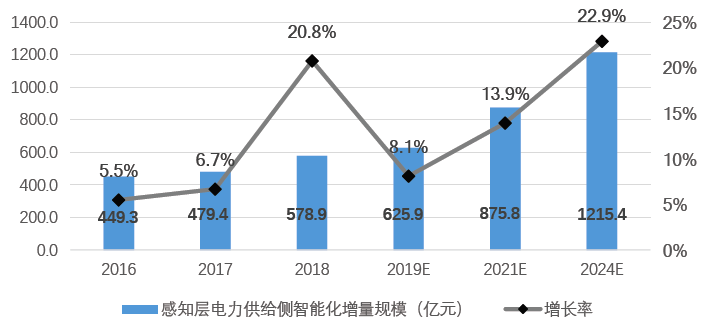

感知層的市場規(guī)模從電力供給側的智能化增量和用電側終端設備增量2個維度考慮�����。

電力供給側方面��,2017年網云平臺的正式上線�����,帶動了電源側�、電網側的電力二次設備和監(jiān)測監(jiān)控等設備的數(shù)字化轉型升級替代。反映在統(tǒng)計數(shù)據上��,在2018年呈現(xiàn)出爆發(fā)式增長�����。隨著泛在電力物聯(lián)網建設的不斷深入�����,到2021年����,泛在電力物聯(lián)網初步實現(xiàn)業(yè)務協(xié)同和數(shù)據貫通��,此時圍繞電力供給側的智能化數(shù)字化建設規(guī)模增量將達875.8億元�;到了2024年���,泛在電力物聯(lián)網將實現(xiàn)業(yè)務協(xié)同和數(shù)據貫通���,智能化數(shù)字化建設規(guī)模增量將超過千億級別(如 圖3)。

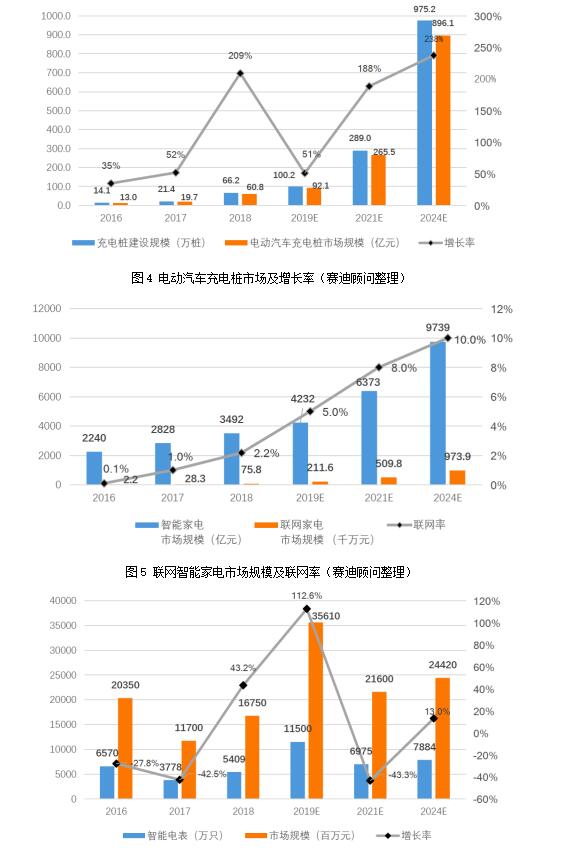

智能聯(lián)網家電的市場增長趨勢較為穩(wěn)定����,不過受制于整體智能家電的滲透率低,到2024年智能家電聯(lián)網滲透率預測僅為10%��,導致聯(lián)網家電市場規(guī)模也受局限��。

相較而言��,智能電表是具備明顯周期性替換的終端產品�。我智能電表替換周期為7~8年���,我在2011年迎來歷*大規(guī)模的智能電表招標����,針對這波智能電表的替換在2019年開始得到體現(xiàn)。2019年家電網第1次智能電表替換招標量近4000萬只��,較2018年同比增長了近80%�����,預計2019年全年智能電表市場規(guī)模較2018年將提升112.6%�。2020—2021年智能電表需求主要表現(xiàn)在增量市場,需求量下行��。未來智能電表市場需求將逐步趨緩�,電表替換數(shù)量趨于穩(wěn)定,下輪大規(guī)模放量或需等到2026年第2輪電表替換周期��。

3.2 網絡層

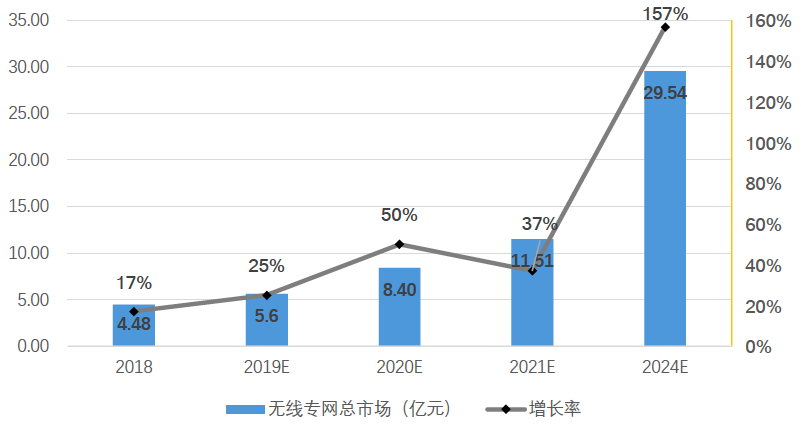

網絡層方面��,考慮到近年電網智能化業(yè)務的爆發(fā)增長��,家電網向工信部申請頻譜資源的增補�����,并于2018年9月獲得6.25MHz增補�。由此,在230 MHz這個頻段建設的電力無線專網于2018年起正式迎來爆發(fā)期��。目前,網納入的無線專網標準�,個是普天的基于4G時代的LTE230,支持移動和非移動終端設備的接入����。另個是華為基于4.5G、面向5G的IoTG230標準�����,目前只支持非移動終端的接入����。2018年,我電力無線專網采用LTE230主流技術�����,市場規(guī)模4.48億元(如圖7)�。隨著華為基于5G網絡特性下的IoTG230專網技術被納為家電網的另項無線專網標準,預計2019年我230MHz電力無線專網市場將迎來快速增長�����,市場規(guī)模突破5.6億元����。到2021年,泛在電力物聯(lián)網初步建成�����,電力無線專網市場規(guī)模將達到11.5億元���;到2024年��,無線專網建設將完成��,我電力無線專網輻射范圍將覆蓋全所有用電區(qū)域���,市場規(guī)模將達到約30億元。

3.3 平臺層

平臺層是兩網融合建設的核心環(huán)節(jié)�。在各省網公司體化“網云”平臺基礎上,通過整合物聯(lián)管理與全業(yè)務統(tǒng)數(shù)據形成家電網全企業(yè)數(shù)據中臺���,以實現(xiàn)海量電力相關采集數(shù)據的“次采集��、多處使用”��、實現(xiàn)聯(lián)網設備的精細化管理��、提升數(shù)據處理效率以及平臺能力的開放與共享��。2019年���,通過對網公司各子系統(tǒng)數(shù)據倉庫的加工�����、清洗與整合����,企業(yè)數(shù)據中臺的建設規(guī)模突破了5個億(如圖8)�;預測到2021年,家電網實現(xiàn)初步數(shù)據貫通時��,企業(yè)數(shù)據中臺規(guī)模將達7.57億����;到2024年,網實現(xiàn)全部數(shù)據貫通時�����,企業(yè)數(shù)據中臺規(guī)模將達9.25億。

3.4 應用層

應用層方面�����,市場規(guī)?��?紤]對外服務當中,綜合能源服務所帶來的電力市場化交易和電力資源信息對接的體量�����。目前��,網公司對外綜合能源服務已基本實現(xiàn)電力市場金融交易��、光伏云網2.0��、分布式新能源服務以及儲能業(yè)務等多個應用板塊��,2019年末預計將達到9 87億的“近萬億”市場規(guī)模(如 圖9和10)���。隨著泛在電力物聯(lián)網時代感知層終端信息采集的不斷完善�,綜合能源服務范圍將從用戶群體和覆蓋地域2個維度不斷擴展外延�����,預計到2021年,對外綜合能源服務市場規(guī)模將到達17 974億元����;到2024年,綜合能源服務市場將突破3萬億元��。除現(xiàn)有應用模塊之外���,未來應用層對外服務將涌現(xiàn)出大量新興電力應用市場�,包括非侵入式負荷監(jiān)測�、微網售電、車聯(lián)網�、電力配售體等。這些潛在的新興能源服務將為泛在電力物聯(lián)網應用層帶來額外近30%的市場增量����。

4.5 安科瑞產品在泛在電力物聯(lián)網的應用

近兩年來,安科瑞已經陸續(xù)參與江蘇省部分縣市電力公司的用戶端能源管理平臺�、云南省網綜合能源服務平臺、上海嘉定區(qū)147所學校電力運維平臺等相關平臺的建設���,提供了包括云平臺��、智能網關���、終端設備等產品��,各類用戶端云平臺在全各地運行案例700多套��,并且根據用戶需求不斷完善產品功能�,這些項目就是未來泛在電力物聯(lián)網的部分�����。

“能源互聯(lián)網的春天到了�,因其所能�����,它必將成為充滿活力的新型能源業(yè)態(tài)���。”盡管針對泛在電力物聯(lián)網還有些不同的聲音�����,但是泛在電力物聯(lián)網已經悄無聲息的鋪開來����,融入能源互聯(lián)網基礎建設的方方面面。

5 結語

泛在物聯(lián)網技術是以配電領域為,來實現(xiàn)相關技術的智能控制���。泛在電力物聯(lián)網的作用非常重要,且包含的范圍也非常廣泛��。建設泛在電力物聯(lián)網是社會和科技發(fā)展的必然趨勢,需要不斷地探究,來做進步的完善����。

參考文獻

[1]袁 也.我泛在電力物聯(lián)網產業(yè)現(xiàn)狀與發(fā)展趨勢[J].通信電源技術,2019,36(8):198-199.

[2]安科瑞企業(yè)微電網設計與應用手冊.2020.06版.

作者簡介

劉細鳳�,女,現(xiàn)任職于安科瑞電氣股份有限公司���,主要研究方向為物聯(lián)網智能運維系統(tǒng)�����。

您的位置:

您的位置:消息") 在線交流

在線交流